HDBank đặt mục tiêu lợi nhuận trước thuế năm 2026 trên 30 ngàn tỉ đồng, tăng 41% so với năm 2025 – tiếp tục duy trì chuỗi tăng trưởng cao và bền vững.

Quy mô ngân hàng tiếp tục mở rộng nhanh với chỉ tiêu tổng tài sản trên 1.194 ngàn tỉ đồng (+28%), tiến sát mốc 1,2 triệu tỷ đồng; tổng huy động vốn 1.061 ngàn tỉ đồng (+28%); dư nợ tín dụng 805 ngàn tỷ đồng (+37%, HDBank riêng lẻ thực hiện theo hạn mức tăng trưởng do NHNN phê duyệt). Tăng trưởng tín dụng tập trung vào các lĩnh vực sản xuất – kinh doanh, chuỗi cung ứng và các ngành động lực của nền kinh tế, qua đó tối ưu hóa chất lượng tài sản và hệ số sinh lời dài hạn.

Các chỉ tiêu hiệu quả tiếp tục duy trì top đầu ngành, kiểm soát chặt chẽ nợ xấu <2%. Trong năm 2025, HDBank đã giữ vững vị thế hiệu quả đầu ngành với ROE đạt 25,3%, nền tảng vốn mạnh với CAR đạt 16,7% - cao nhất hệ thống. Những chỉ số này phản ánh mô hình tăng trưởng cân bằng giữa quy mô - hiệu quả - kiểm soát rủi ro, là nền tảng quan trọng cho định giá dài hạn.Năm 2026, HDBank dự kiến nâng vốn chủ sở hữu lên 103 ngàn tỉ đồng. Đây là một trong những nền tảng vốn lớn nhất hệ thống, tạo lợi thế cạnh tranh rõ rệt trong bối cảnh ngành ngân hàng bước vào giai đoạn yêu cầu cao về an toàn vốn và chuẩn mực quốc tế.Năng lực vốn vững giúp HDBank chủ động mở rộng tăng trưởng tín dụng, tối ưu cấu trúc bảng cân đối, nâng cao khả năng chống chịu trước biến động kinh tế, tăng dư địa đầu tư vào công nghệ và ngân hàng số.Kế hoạch 2026 được HDBank xây dựng trên nền tảng thận trọng nhưng chủ động, với các trụ cột chiến lược: tối ưu chi phí vốn và nâng cao chất lượng tín dụng, gia tăng thu nhập ngoài lãi và dịch vụ tài chính số, đẩy mạnh chuyển đổi số và mô hình ngân hàng tích hợp, mở rộng quốc tế thông qua Trung tâm Tài chính Quốc tế Việt Nam (VIFC), kết nối dòng vốn quốc tế, tiếp cận chuẩn mực tài chính toàn cầu, mở rộng nguồn thu và thị trường.Với nền tảng tài chính vững mạnh, hiệu quả sinh lời cao và chiến lược rõ ràng, HDBank đang bước vào chu kỳ tăng trưởng mới, hướng tới: mở rộng quy mô nhanh nhưng có kiểm soát, nâng cao chất lượng lợi nhuận, gia tăng giá trị doanh nghiệp và vốn hóa thị trường.

HDBank tiếp tục khẳng định vị thế là một trong những ngân hàng tăng trưởng nhanh, hiệu quả cao và quản trị tốt hàng đầu tại Việt Nam, đồng hành cùng sự phát triển của nền kinh tế và mang lại giá trị bền vững cho cổ đông.Với hiệu quả top đầu, nền vốn vượt 103 ngàn tỉ đồng và dư địa tăng trưởng cao, HDBank đang hội tụ đầy đủ các yếu tố để bước vào giai đoạn bứt phá về quy mô và giá trị vốn hóa trong trung hạn.Tin Gốc: https://thanhnien.vn/hdbank-cong-bo-tai-lieu-dhdcd-2026-loi-nhuan-vuot-30-ngan-ti-dong-185260406144302395.htm

Tại thời điểm điều chỉnh giá mới nhất vào 11 giờ 01, giá mỗi lượng vàng miếng SJC được Công ty Vàng bạc đá quý Sài Gòn (SJC) niêm yết mua vào và bán ra ở mức 172 - 175,5 triệu đồng, giảm 2 triệu đồng chiều mua vào và 1,5 triệu đồng chiều bán ra so với giá đầu giờ sáng.

Tuy nhiên, so với giá chốt ngày 7.4, giá mỗi lượng vàng miếng SJC hiện vẫn cao hơn lần lượt là 2,5 - 3 triệu đồng.

So với mức giá cao nhất từ đầu tháng 3 tới nay được ghi nhận vào ngày 2.3 (mua vào 187,9 triệu đồng/lượng và bán ra 190,9 triệu đồng/lượng), giá mua bán mỗi lượng vàng miếng SJC đã giảm 15,9 - 15,4 triệu đồng.

Thị trường bạc lại diễn biến trái chiều thị trường vàng, khi giá bạc tiếp tục tăng. Lúc 11 giờ 10, Công ty cổ phần kim loại quý Ancarat Việt Nam niêm yết giá mua vào và bán ra bạc 1 kg là 76,4 - 78,773 triệu đồng, tăng gần 400.000 đồng so với đầu giờ sáng nay; tăng 4,24 - 4,37 triệu đồng so với chốt ngày 7.4.

Tại thời điểm 11 giờ 02, Công ty Vàng bạc đá quý Phú Quý niêm yết mua vào và bán ra bạc 1 kg là 76,559 - 78,993 triệu đồng, tăng khoảng 300.000 đồng so với đầu giờ sáng nay; tăng 4,37 - 4,56 triệu đồng so với chốt ngày hôm qua.

Từ tháng 3 tới nay, giá bạc ghi nhận cao nhất ngày 2.3 với mức bán ra gần 99 triệu đồng/kg. So với vùng giá trên, hiện giá mỗi kg bạc đã giảm gần 20 triệu đồng.

Trên thị trường thế giới, giá vàng giao ngay tại thời điểm 11 giờ 34 (giờ Việt Nam) hôm nay ở mức 4.802,3 USD/ounce, tăng 97,1 USD/ounce (tương đương 2,06%); giá bạc giao ngay ở mức 76,5 USD/ounce, tăng 3,63 USD/ounce (tương đương 4,99%) so với giá chốt phiên hôm qua.

Công văn thông báo số 1088 do Phó cục trưởng Cục Quản lý và Phát triển thị trường trong nước Nguyễn Thúy Hiền ký, được gửi đến các thương nhân đầu mối kinh doanh xăng dầu, thương nhân đầu mối sản xuất xăng dầu và các thương nhân phân phối xăng dầu.

Theo cơ quan này, ngày 12.4 vừa qua, Quốc hội đã ban hành Nghị quyết số 19/2026 về việc ban hành một số quy định về thuế bảo vệ môi trường, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt đối với xăng, dầu và nhiên liệu bay.

Theo đó, mức thuế bảo vệ môi trường đối với xăng (trừ etanol), dầu diesel, dầu hỏa, dầu mazut và nhiên liệu bay là 0 đồng/lít; xăng, dầu diesel, dầu hỏa, dầu mazut và nhiên liệu bay thuộc đối tượng không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào; thuế suất thuế tiêu thụ đặc biệt đối với xăng các loại là 0%.

Nghị quyết 19/2026 có hiệu lực thi hành từ ngày 16.4 đến hết ngày 30.6 năm nay.

Do đó, Cục Quản lý và Phát triển thị trường trong nước thông báo tới các thương nhân để các thương nhân chủ động áp dụng, tính toán, quyết định giá bán các mặt hàng xăng dầu phù hợp với thời điểm Nghị quyết 19/2026, có hiệu lực thi hành và thực hiện theo văn bản thông báo điều hành giá bán xăng dầu của Bộ Công thương từ 0 giờ ngày 16.4.2026.

Cùng ngày, Cục Thuế (Bộ Tài chính ) cũng ban hành Công điện hỏa tốc số 9, yêu cầu toàn ngành triển khai ngay Nghị quyết 19/2026, áp dụng mức thuế 0% với nhiều sắc thuế đối với xăng dầu. Cục Thuế yêu cầu thủ trưởng cơ quan thuế các tỉnh, thành phố; Chi cục Thuế thương mại điện tử và Chi cục Thuế doanh nghiệp lớn được yêu cầu nhanh chóng quán triệt, tuyên truyền và triển khai nội dung Nghị quyết đến toàn thể công chức và người nộp thuế. Đồng thời, chủ động chuẩn bị các điều kiện cần thiết nhằm bảo đảm việc thực hiện chính sách thống nhất, thông suốt ngay khi có hiệu lực.

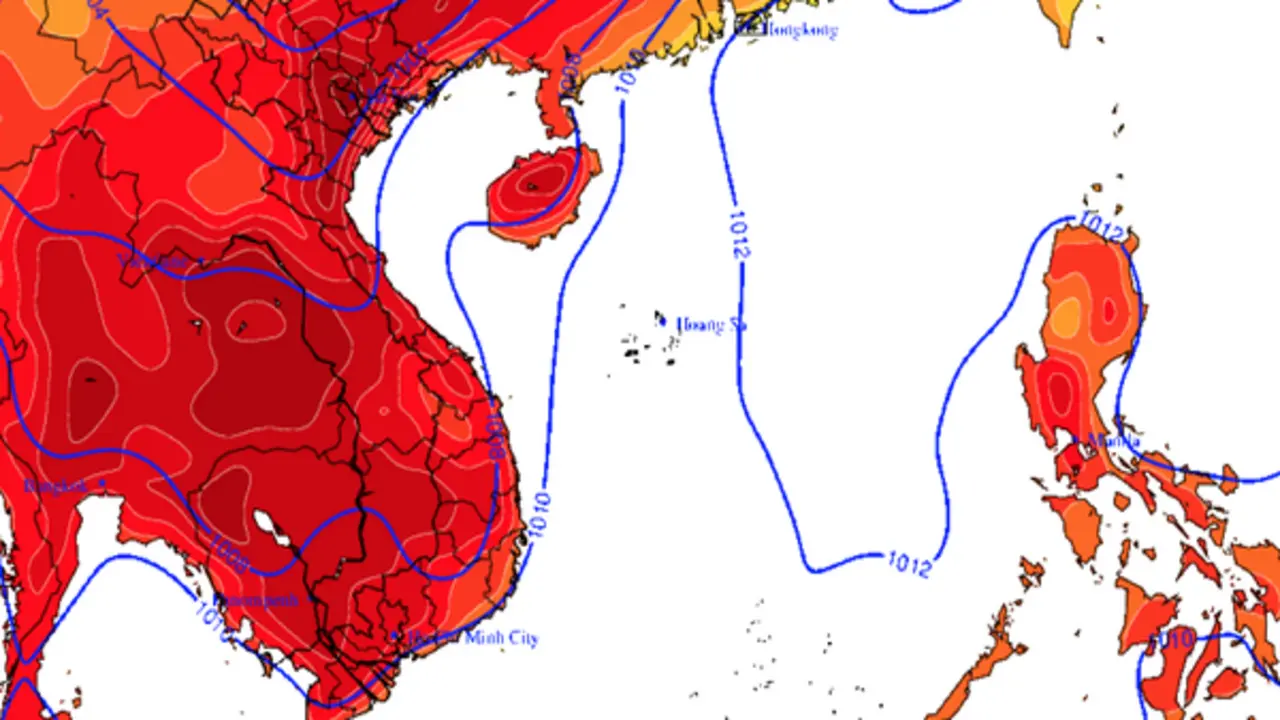

Trung tâm Dự báo khí tượng thủy văn quốc gia (NCHMF) ghi nhận mức nhiệt độ cao kỷ lục kể từ đầu mùa nắng nóng đến nay là 41,9 độ C tại Tây Hiếu (Nghệ An) vào trưa 7.4. Ngoài ra còn có 11 trạm quan trắc khác ở các tỉnh Sơn La, Phú Thọ, Nghệ An và Hà Tĩnh ghi nhận mức nhiệt vượt ngưỡng 40 độ C.

Nguyên nhân do vùng áp thấp nóng Ấn - Miến ở phía tây hoạt động mạnh, mở rộng về phía đông và đông nam ảnh hưởng trực tiếp đến nước ta. Trên cao, áp cao cận nhiệt đới có trục qua khu vực Trung bộ lấn tây và hoạt động với cường độ mạnh hơn.

Th.S Lê Thị Xuân Lan, chuyên gia khí tượng thủy văn nói: "Năm nay, nắng nóng bất thường ở 2 điểm. Thứ nhất, mùa nắng nóng đến sớm hơn trung bình nhiều năm khoảng 1 tháng. Thứ hai, cường độ nắng nóng cao bất ngờ dù mới đầu mùa. Thường các năm, vào cuối tháng 4 mới xuất hiện mức nhiệt 39 - 40 độ C, năm nay ngay đầu mùa đã vượt ngưỡng".

Cụ thể, ở Nghệ An, nơi ghi nhận mức nhiệt cao nhất trong đợt nắng nóng hiện tại gần 42 độ C. Lịch sử nhiệt cao nhất trong tháng 4 ở Nghệ An thường xuất hiện vào cuối tháng, như tại Vinh là 41,5 độ C ghi nhận vào ngày 27.4.2024. Bên cạnh đó, một số trạm đo khác trên địa bàn tỉnh Nghệ An như Tương Dương, Quỳnh Lưu, Tây Hiếu cũng xuất hiện mức nhiệt 42 - 43 độ C vào cuối tháng 4.2024. Năm 2024 là năm xuất hiện El Nino cường độ mạnh và cũng là năm mà nhiệt độ trái đất ấm nhất trong lịch sử, còn giai đoạn hiện tại của năm 2026 đang là ENSO trung tính.

Tình trạng nắng nóng gay gắt tiếp tục kéo dài trong vài ngày tới. Đến khoảng ngày 13.4, cường độ áp thấp nóng phía tây và áp cao cận nhiệt đới ở trên cao suy yếu dần và nhiệt độ nhiều nơi trên cả nước bắt đầu giảm.

Tại TP.HCM và Nam bộ, tuy nhiệt độ phổ biến từ 35 - 38 độ C (thấp hơn các tỉnh miền Trung) nhưng cảm giác rất nóng và oi bức vì thời gian nắng trong ngày kéo dài. Bên cạnh đó, gió tây nam ở tầng thấp đem đến luồng hơi nước trong không khí tạo thêm cảm giác nóng bức. "Khả năng vào cuối tuần này và đầu tuần sau, TP.HCM và Nam bộ có thể xuất hiện mưa trái mùa cục bộ một số nơi do mây giông nhiệt phát triển mạnh. Cảnh báo, sau chuỗi ngày nắng nóng gay gắt kéo dài mưa trái mùa xuất hiện thường kèm theo các hình thế thời tiết cực đoan như giông, sét, mưa đá, gió giật mạnh… Người dân cần hết sức chú ý phòng tránh các hiện tượng thời tiết nguy hiểm", bà Lan dự báo.