Một người bạn của tôi đã quyết định dọn về quê, gom góp số tiền vài tỷ đồng tích góp trong hơn chục năm làm việc ở thành phố để làm một homestay nhỏ. Lý do rất đơn giản: Không chịu nổi giá nhà và nhịp sống ngột ngạt nơi đô thị.

Lý do khác quan trọng và có vẻ lo xa hơn: Về quê đầu tư để có đồng ra đồng vào, chứ gom hết tiền và đi vay thêm để mua nhà thành phố, sau này về già vẫn phải kiếm gì đó làm thêm để có thu nhập.

Sau mấy chục năm sống ở thành phố, hành lý của anh vẫn gọn gàng đến lạ vì cái gì cho được đã cho, cái gì bán được đã bán, nhà thuê thì trả chủ. Nhưng sâu xa hơn, đó là cảm giác không thuộc về nơi này, dù đã ở hơn chục năm, có nhiều kỷ niệm vui buồn.

Từ câu chuyện đó, tôi cho rằng việc ở thuê, ít nhất trong bối cảnh Việt Nam hiện nay không phải là một lựa chọn bền vững. Không chỉ là vấn đề tâm lý an cư lạc nghiệp vốn ăn sâu trong văn hóa, mà còn bởi thị trường cho thuê của chúng ta chưa thực sự phát triển đúng nghĩa, thiếu ổn định, thiếu bảo vệ người thuê, và thiếu cả những sản phẩm phù hợp với đại đa số người lao động.

Trong khi đó, giá nhà thì vẫn tiếp tục leo thang. Dữ liệu gần đây cho thấy giá căn hộ tại TP.HCM đã lên đến trung bình hơn 97 triệu đồng một m2, riêng khu trung tâm vượt 100 triệu đồng m2. Ở thị trường thứ cấp, con số trung bình cũng đã chạm ngưỡng khoảng 69 triệu đồng một m2, trong khi nhu cầu tìm mua lại tăng mạnh.

Tôi thấy có một lập luận thường được đưa ra: Nếu không mua được nhà thì thuê cũng không sao. Lập luận này nghe qua có vẻ hợp lý, nhưng thực chất chỉ đúng với một nhóm nhỏ. Người có thu nhập cao, tài chính dư dả, có thể thuê để linh hoạt cho công việc. Sinh viên hay người lao động ngắn hạn cũng vậy, thuê nhà là lựa chọn phù hợp.

Nhưng còn đại đa số người lao động làm việc lâu dài tại thành phố thì sao?

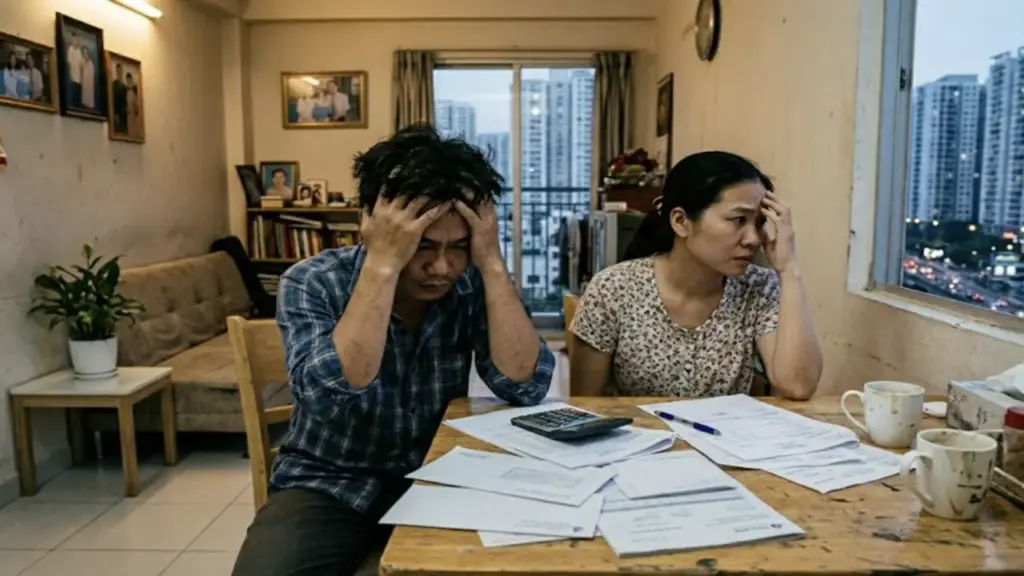

Họ không thể sống mãi trong trạng thái tạm bợ. Một gia đình không thể xây dựng cuộc sống ổn định nếu cứ vài năm lại chuyển nhà, đối mặt với nguy cơ tăng giá thuê hoặc bị chấm dứt hợp đồng bất cứ lúc nào. Nói cách khác, thuê nhà không phải là một giải pháp thay thế, mà chỉ là một giải pháp tình thế.

Vấn đề nằm ở chỗ phân khúc nhà ở phù hợp với họ gần như biến mất. Những căn hộ thương mại giá 2-3 tỷ đồng từng là mục tiêu có thể với tới của tầng lớp trung lưu giờ gần như tuyệt chủng. Thị trường bị lấp đầy bởi các dự án cao cấp, giá 4-5 tỷ đồng trở lên. Với mức thu nhập phổ biến hiện nay, đó là khoảng cách gần như không thể vượt qua.

Vậy chúng ta đang kỳ vọng gì? Rằng một bộ phận lớn người lao động sẽ chấp nhận đi thuê suốt đời? Và khi về già, với thu nhập giảm sút, họ sẽ tiếp tục xoay xở thế nào với chi phí nhà ở ngày càng cao?

Đó không chỉ là câu chuyện kinh tế, mà là một vấn đề an sinh xã hội.

Nếu không thể kiểm soát giá nhà trong ngắn hạn, thì một hướng đi rõ ràng hơn là phát triển mạnh nhà ở xã hội. Nhà ở xã hội không nên bị xem là một giải pháp mang tính “cứu trợ”, mà phải được nhìn nhận như một phần thiết yếu của cấu trúc thị trường.

Một đô thị bền vững cần có chỗ cho những người lao động bình thường. Câu chuyện của người bạn tôi rời thành phố không phải là cá biệt. Nếu không có những thay đổi rất có thể sẽ còn nhiều người khác đưa ra lựa chọn rời đi.

Huỳnh Thắng